El precio del maíz volvió a caer esta semana en los principales mercados internacionales y nacionales. En Chicago, el cereal cedió tras un breve repunte técnico, en Euronext (París) se mantuvo prácticamente estable, y en las lonjas españolas se registraron descensos generalizados, según datos de Asegrain.

El maíz atraviesa un momento de alta volatilidad internacional, marcado por el avance de la cosecha en Estados Unidos, la mayor oferta en Sudamérica y la debilidad de la demanda europea.

Chicago vuelve a la baja por la presión de la cosecha

Después de las fuertes caídas de la semana pasada, el maíz experimentó ligeras subidas en Chicago gracias a compras de cobertura de fondos inversores, la resistencia de los agricultores estadounidenses a vender a precios bajos y el buen ritmo de las exportaciones.

El efecto duró poco. Desde el 10 de octubre, los precios volvieron a caer debido al rápido avance de la cosecha, que habría superado el 45 % del área sembrada, según estimaciones privadas, y a las tensiones comerciales entre Estados Unidos y China.

Además, las buenas condiciones meteorológicas en Argentina anticipan una campaña récord de maíz forrajero, aumentando la presión sobre los precios internacionales.

El USDA informó que las exportaciones semanales estadounidenses se redujeron a 1,13 millones de toneladas, frente a las 1,70 millones de la semana anterior.

Brasil eleva su previsión de cosecha y exportaciones

La Compañía Nacional de Abastecimiento (Conab) de Brasil revisó al alza su estimación de producción de maíz para la campaña 2024/2025, situándola en 141,1 millones de toneladas (Mt) frente a las 139,7 Mt previas.

Para 2025/2026, la siembra cubre ya el 31,2 % de la superficie prevista, y el área sembrada aumentará a 22,69 millones de hectáreas, frente a 21,84 millones del ciclo anterior.

Las exportaciones brasileñas se proyectan en 46,5 Mt, un 16,2 % más que la campaña pasada, impulsadas por el fuerte incremento de las existencias iniciales (14,1 Mt).

El USDA, por su parte, mantiene previsiones más moderadas: 131 Mt de producción y 43 Mt de exportaciones.

Ucrania mejora previsiones, pero exporta menos

La consultora SovEcon elevó su previsión de cosecha de maíz en Ucrania de 30,9 a 31,8 millones de toneladas, y las exportaciones de 26,3 a 27 millones.

Aun así, los datos de comercio exterior muestran un fuerte retroceso. Según el Ministerio de Política Agraria ucraniano, entre el 1 de julio y el 10 de octubre se negociaron 974.000 toneladas, un 68,8 % menos que en el mismo periodo del año anterior (3,12 millones).

La caída se debe principalmente a la menor demanda de la Unión Europea, tradicional destino del maíz ucraniano.

Euronext

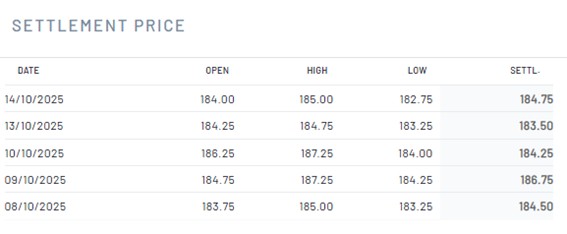

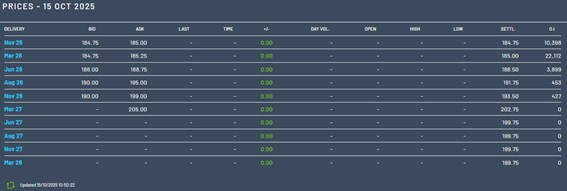

Evolución semanal con estabilización del maíz en el Euronext, en la que el mercado ha incrementado el precio 0,25 euros, hasta 184,75 euros/Tm.

Mercado de futuros de París

En el Mercado de Futuros de París, el contrato de noviembre de 2025 subió 0,75 euros, hasta 184,75 €/Tm, mientras que el de noviembre de 2026 aumentó 0,5 euros, hasta 195,5 €/Tm.

Fuertes bajadas en las lonjas españolas

En las lonjas nacionales, el maíz registró descensos generalizados.

Según Abastores, las principales variaciones fueron:

-

Salamanca: -12 €/Tm → 213 €/Tm

-

Palencia y Valladolid: -15 €/Tm → 200 €/Tm

-

Barcelona (maíz importado): -2 €/Tm → 213 €/Tm

-

León: +2 €/Tm → 215 €/Tm (vuelve a cotizar tras semanas sin precio)

📊 Cotizaciones de cereales — Lonja de León (15 de octubre de 2025)

| Cereal | Precio anterior (€/Tm) | Precio actual (€/Tm) | Variación |

|---|---|---|---|

| Trigo pienso | 192,00 | 192,00 | = |

| Cebada (>60 kg/hl) | 178,00 | 180,00 | ▲ +2 |

| Triticale | 183,00 | 183,00 | = |

| Centeno | 165,00 | 166,00 | ▲ +1 |

| Avena | 136,00 | 136,00 | = |

| Maíz (destino secadero) | — | 215,00 | — |