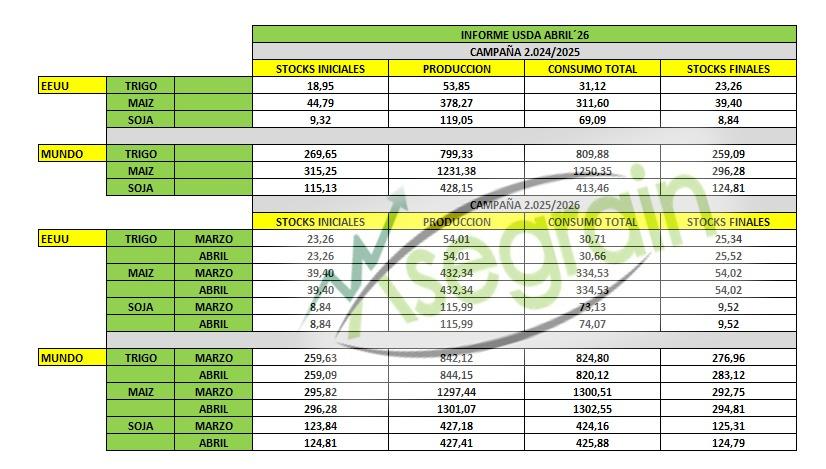

El Departamento de Agricultura de Estados unidos (USDA) ha publicado el informe mundial de datos de abril con previsiones al alza, tanto en maíz, como en trigo y soja, como resume Asegrain.

Maíz

El informe del Departamento de Agricultura de Estados unidos (USDA), en el ámbito mundial, estima este mes de abril un aumento en la producción de maíz de 1.301,07 MTm frente a los 1.297,44 MTm estimados en marzo, 3,5 MTm más.

Asimismo, prevé un aumento ligero de las exportaciones hasta los 207,29 MTm (206,85 MTm en marzo) y aumenta el consumo (1.302,55 MTm/abril frente a 1.300,51 MTm/marzo). Con estas nuevas cifras, las existencias mundiales finales de maíz este mes se situarían en 294,81 MTm, por encima de los 292,75 MTm pronosticados el mes pasado.

La perspectiva del USDA este mes de abril para el maíz estadounidense 2025/26 repite por segunda vez consecutiva los datos del mes pasado. Producción (432,34 MTm), exportaciones (83,82 MTm), consumo (334,53 MTm) y existencias finales (54,02 MTm).

Trigo

Las perspectivas mundiales de trigo para 2025/26 de este mes prevén una mayor oferta, un menor consumo, un comercio ligeramente inferior y un aumento de las existencias finales.

El consumo mundial para 2025/26 disminuye en 4,7 millones de toneladas (MTm), hasta los 820,1 MTm. . El comercio mundial disminuye en 0,3 MTm hasta los 221,9 MTm, debido a la reducción de las exportaciones de Ucrania, Australia y Brasil. Las existencias finales mundiales proyectadas para 2025/26 aumentan en 6,2 MTm.

Soja

La estimación de producción del USDA aumenta ligeramente a nivel mundial de soja para esta nueva campaña del 2025/2026 en el mes de abril es de 427.41 MTm (427.18 MTm del mes de marzo). El USDA estima para este mes unas exportaciones de 187.17 MTm (187.17 MTm del mes de marzo) y un consumo total ligeramente mayor, llegando hasta 425.88 MTm respecto a los 424.16 MTm del mes de marzo. Esto da como resultado una ligera reducción de los stocks finales, pasando de los 125.51 MTm de marzo a los 124.79 MTm del mes en curso.

La estimación del USDA de este mes de abril para la soja estadounidense de la campaña 2025/2026; arroja los siguientes datos: mantiene la producción en los 115.99 Mts, y aumenta el consumo hasta los 74.04 Mts y se reduce las exportaciones hasta los 41.91 Mts; manteniendo los stocks finales en los 9.52 Mts. del mes anterior.

Resumen semanal del mercado de futuros

Los precios han sufrido una ligera presión bajista mostrando debilidad, según el análisis semanal de Asegrain. Se han producido ajustes técnicos en fechas señaladas como los días anteriores a los festivos, con mas movimientos por parte de los fondos de inversión.

Presiones bajistas en el maíz:

- El tipo de cambio del dólar y los constantes vaivenes de la situación del conflicto en Irán marcan el mercado durante la semana.

- La caída del valor del crudo y con su influencia sobre los biocombustibles, más allá de que al forrajero la coyuntura bélica en Medio Oriente le aportó poco y nada a las expectativas de los operadores y de las cadenas de valor del maíz de ver un incremento del uso de etanol.

- Por otro lado, con la siembra 2026/2027 ya iniciada, en la tónica bajista también influyó la previsión de lluvias mayores a los registros normales sobre el Medio Oeste en los próximos 6 a 10 días que, de concretarse, mejorarían el balance hídrico de los suelos.

En cuanto al trigo también ha sufrido con la volatilidad del dólar y el petróleo derivada del conflicto en Irán. Ha tenido una gran volatilidad en la ultima semana mientras los precios se han ajustado tras el anuncio del alto el fuego, con ventas técnicas por parte de los fondos.

Euronext

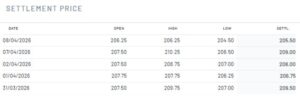

En Euronext, el precio del maíz ha mostrado estabilidad toda la semana, hasta que se anunció la tregua en la guerra de Irán, fecha en la que el precio se desplomó 3,5 euros/Tm en un día. El precio semanal del maíz se fijó en 209 euros/Tm el 7 de abril, pero bajó a 205,5 euros el día 8.

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de junio de 2026, el precio semanal se fijó en 205,5 euros/Tm el 9 de abril tras el anuncio de la tregua entre Estados Unidos e Irán, 4 euros menos que el 31 de marzo.

Para los contratos de junio de 2027, el precio también bajó de manera importante 6,5 euros tras el anuncio de la tregua, hasta 209,25 euros/Tm.

Lonjas españolas

En las lonjas interiores esta semana se dan repeticiones en el precio del maíz en Palencia a 215 euros/Tm, en Salamanca a 226 euros/Tm, en León a 213 euros/Tm y del maíz importado de Barcelona a 225 euros/Tm, según Abastores. Todo ello antes del anuncio de la tregua en Irán que, no obstante, ha tenido leve repercusión en los precios del maíz en España.

En la sesión semanal de la lonja de León, los técnicos se quejan de que cada vez es más difícil para el agricultor tomar la decisión de cuándo vender el cereal que aún tiene en su nave.

Con unos precios que no cubrían coste en cosecha muchos agricultores tomaron la decisión de guardar sus existencias a la espera de un repunte de precios, sin embargo, en un año marcado por la geopolítica, los mercados cerealistas se han movido con cautela y las subidas han sido muy leves.

Ahora nos encontramos con una anuncio de tregua frágil en el conflicto de Irán que marca ya una importante bajada del petróleo y del dólar frente al euro, que en poco ayuda a mejorar las expectativas, quizás sea la hora ya de mirar los datos agronómicos, sobre todo en cómo repercutirá el desmesurado incremento de los fertilizantes en las siembras de maíz en el Hemisferio Norte y las de trigo y cebada en el Sur, que en ambos casos comienzan ahora pudiendo causar un descenso significativo de las mismas.

Ante este panorama ha habido bajadas de 2 €/t en el trigo (hasta 197) y el triticale (hasta 188) y de 1 €/t de la cebada (hasta 192 €/t), con repetición en maíz (a 213 €/t), centeno y avena.

Subida importante en el sector de la patata en las variedades Kennebec y Red Pontiac, un imprevisto repunte de la demanda ha sido la causa principal en una época en la que prácticamente ya no hay oferta.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 199,00 | 197,00 | ▼ |

| Cebada ** | 193,00 | 192,00 | ▼ |

| Triticale | 190,00 | 188,00 | ▼ |

| Centeno | 175,00 | 175,00 | = |

| Avena | 145,00 | 145,00 | = |

| Maíz * | 213,00* | 213,00* | = |

Lonja de León 8-4-26: * Maíz con menos del 15% de humedad. ** Cebada peso específico por encima de 60.