Retroceso semanal del precio del maíz en Chicago pero con buenas perspectivas por la crisis, pero con leve subida en Euronext y en las lonjas españolas.

En el análisis semanal del mercado global del maíz, Asegrain desglosa de forma exhaustiva las dinámicas de producción, el comercio y los precios de este cereal en todo el mundo.

Contexto macroeconómico y volatilidad de precios en Chicago (CBOT)

La narrativa del mercado del maíz esta semana se ha definido por una simbiosis crítica entre la seguridad energética, la inestabilidad geopolítica y la hegemonía del dólar estadounidense.

En el entorno actual, los fundamentos agronómicos tradicionales han sido desplazados por variables macroeconómicas que actúan como los verdaderos vectores de precio.

La guerra de Estados Unidos e Israel contra Irán y la postura inflexible de la Reserva Federal han transformado al maíz en un activo de cobertura contra la inflación, estrechamente ligado a las fluctuaciones del complejo energético.

Evolución de los contratos en CBOT y el ‘Efecto Espejo’

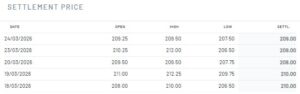

La volatilidad en la Bolsa de Chicago ha sido extrema. Tras un cierre el viernes de 4,65/bushel, el contrato más activo escaló a 4,69 el lunes (+0,8%). Sin embargo, la presión a la baja del crudo llevó la cotización a 4,595 el martes para cerrar el miércoles con una leve leve recuperación técnica en 4,625.

Esta dinámica responde a un ‘Efecto Espejo’ exacerbado con el petróleo Brent (oscilando entre $100 y 119). El factor determinante no es solo el crudo, si no el encarecimiento inusual del fueloil, lo que presiona los costes de la flota mercante y vincula directamente al maíz, vía etanol, con la escasez de destilados.

Bolsa Chicago: evolución semanal del precio del maíz a 25-3-26.

Competitividad y presión transversal

El fortalecimiento del dólar, alimentado por la previsión de la Reserva Federal de mantener tipos elevados ante una inflación energética persistente, resta competitividad a las exportaciones de Estados Unidos. Además, el maíz enfrenta una presión transversal del trigo.

La debacle de la moneda rusa y su agresiva competencia exportadora están hundiendo los precios del trigo, eliminando el ‘suelo’ de precios que usualmente sostiene al maíz como sustituto forrajero.

Esta volatilidad en Chicago es el preludio de una reconfiguración productiva en las Américas que redefine el tablero global.

Radiografía de la producción: récords en Brasil y ajustes en Estados Unidos

Las proyecciones de cosecha para el ciclo 2025/26 son ahora el principal barómetro de la seguridad alimentaria y la formación de precios a largo plazo. La capacidad de oferta sudamericana se enfrenta a un ajuste estratégico en el cinturón maicero estadounidense.

Brasil: dominio regional y matices climáticos

Según informes de los operadores Conab y Abiove, Brasil proyecta una producción histórica de 138,3 millones de toneladas (MTm) de maíz para la campaña 2025/26.

La siembra de la segunda cosecha (safrinha) alcanza ya el 97%, pero la situación es heterogénea: mientras la región de Matopiba se beneficia de un clima seco que acelera las labores, en el Sur y Paraná las lluvias irregulares están obstaculizando la logística y el establecimiento del cultivo.

Estados Unidos: retroceso de la superficie

La intención de siembra de maíz en Estados Unidos refleja una cautela evidente. Mientras S&P Global proyecta 95,2 millones de acres, la encuesta de Allendale es más conservadora con 93,6 millones. Ambas cifras suponen una reducción de, al menos, el 5,2% respecto a 2025.

Este ajuste responde a la caída de los márgenes netos y está forzando a los productores a diversificar riesgos hacia la soja, buscando cultivos con menores necesidades de capital operativo.

No obstante, el volumen de producción es solo una parte de la ecuación. La viabilidad del suministro depende de una estructura de costes que ahora es rehén de la geopolítica.

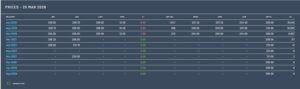

Bolsa Chicago: mercado de futuros de maíz a 25-3-26

Factores críticos de costes: fertilizantes, energía y el factor Ucrania

El aumento sistémico de los insumos ha convertido la eficiencia operativa en el nuevo campo de batalla de la competitividad. Los márgenes están siendo erosionados por una crisis de suministros que tiene su epicentro en el estrecho de Ormuz.

Ormuz

El Estrecho de Ormuz es una arteria vital que gestiona el 25% del petróleo mundial y el 35% de las exportaciones de urea. Su vulnerabilidad ha disparado el diésel en mercados como el australiano a 3 dólares locales por litro, forzando la adopción de ‘cláusulas de combustible’.

Esta innovación contractual es un cambio structural, ya que traslada el riesgo operativo del transportista directamente al precio del grano, alterando el cálculo tradicional de las bases de exportación.

Ucrania

El estrangulamiento de Ucrania se enfrenta a un escenario crítico. Con una proyección de 32-34 MTm, su producción está amenazada por un retraso del 35% en la siembra de primavera.

Esta parálisis no es solo logística, sino química. La escasez de fertilizantes nitrogenados en Ucrania, derivada del bloqueo en el flujo de urea desde el Golfo, impide avanzar en el calendario agronómico.

En Estados Unidos el panorama es similar, con costes que incentivan la migración hacia cultivos menos exigentes en insumos.

Estos sobrecostes redefinen los flujos comerciales hacia centros de consumo clave, donde China juega un papel ambivalente.

El tablero del comercio internacional: geopolítica y flujos de exportación

El comercio agrícola se ha consolidado como una herramienta de presión diplomática en el conflicto tripartito entre Estados Unidos, China e Irán.

Diplomacia de alta tensión y el ultimatum de Trump

La volatilidad ha escalado tras el ultimatum de 48 horas del presidente Donald Trump -luego ampliado al 6 de abril-, quien amenazó con ‘arrasar’ las centrales eléctricas de Irán si no se reabre totalmente el estrecho de Ormuz.

En este clima bélico, las conversaciones en París entre el Secretario del Tesoro de Estados Unidos, Scott Bessent, y el Viceprimer Ministro chino, He Lifeng, buscan una estabilidad precaria.

China ha prometido comprar 25 MTm de soja anuales a los estadounidenses, pero la amenaza de Trump de posponer la cumbre con Xi Jinping, si Pekín no interviene en Ormuz, mantiene al mercado en vilo.

Reequilibrio de flujos y vulnerabilidad china

En 2025, las importaciones chinas desde Brasil cayeron de 8,4 a 3,8 MTm, mientras que Estados Unidos ha logrado una sorpresiva recuperación de cuota de mercado a finales de marzo de 2026.

Esta reactivación ocurre mientras los precios del transporte CPT en Ucrania cotizan a 210 dólares/Tm. Un factor estratégico ignorado es que los inventarios de harina de soja en China han caído por debajo de las 700.000 Tm, una cifra críticamente baja que aumenta la vulnerabilidad de Pekín, y podría forzar compras de emergencia de maíz y soja estadounidense, a pesar de la retórica arancelaria.

Variables ambientales y riesgos de suministro

El clima actual actúa como un catalizador de volatilidad financiera, activando coberturas de inflación por parte de inversores institucionales ante el riesgo de un shock de oferta, pero con disparidad hemisférica.

Brasil

El exceso de humedad en Goiás y Minas Gerais no solo retrasa la zafra de soja, sino que acorta la ventana ideal para la safrinha del maíz, elevando el riesgo de que el cultivo enfrente la estación seca en etapas críticas de desarrollo.

Estados Unidos

La sequía en las llanuras centrales sostiene las compras técnicas en Chicago, mientras que las heladas tardías amenazan con dañar el trigo de invierno, presionando aún más el balance de cereales forrajeros.

Argentina

Se consolida como la nota positiva con una recuperación hídrica que sostiene la proyección de 57 MTm.

El riesgo del ‘cuello de botella’

La combinación de una siembra tardía en Ucrania por falta de fertilizantes, heladas logísticas en el Mar Negro y sequía en Estados Unidos podría crear un cuello de botella sistémico.

Si China decide reponer sus inventarios críticos de harina de soja de forma súbita, la oferta física de maíz podría verse superada por una demanda concentrada en un periodo de logística tensionada.

Conclusión y perspectivas estratégicas

El mercado global del maíz habita un ‘equilibrio precario’. Los récords de producción en Brasil son el único dique de contención frente a una escalada de precios impulsada por una crisis energética sin precedentes.

La resiliencia del sector se ve puesta a prueba por una estructura de costes que ya no permite ineficiencias.

Puntos estratégicos para la próxima semana

- Estatus del estrecho de Ormuz: el cumplimiento o vencimiento del ultimátum de Trump definirá el flujo de urea (35% global) y petróleo (25% global).

- Reporte de siembra en Estados Unidos: la convergencia entre los datos reales del USDA de abril y las encuestas de Allendale/S&P determinará el sesgo de Chicago para el trimestre.

- Seguimiento diplomático Estados Unidos-China: los avances de las conversaciones de París son el único termómetro real para las ventas de exportación a China.

En una economía de guerra y costes históricos, el éxito del sector no dependerá del volumen, sino de la agilidad para navegar la volatilidad geopolítica y la gestión rigurosa del riesgo de insumos.

Euronext

En Euronext, el precio del maíz ha mostrado tendencia al alza esta semana, con la continuación de la guerra en Irán. El precio semanal del maíz se fijó en 209 euros/Tm el 24 de marzo, 1,25 euros más que hace siete días.

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de junio de 2026, el precio semanal se fijó en 209 euros/Tm el 24 de marzo, 1,25 euros más que hace una semana.

Para los contratos de marzo de 2027, el precio también subió de manera importante 2,75 euros, hasta 210 euros/Tm.

Lonjas españolas

En las lonjas interiores esta semana se dan subidas en el precio del maíz de 10 euros/Tm en Palencia, después de dos semanas (hasta 215 euros/Tm), de 2 euros en Salamanca (hasta 226 euros/Tm) el maíz y de 1 euro en Albacete (hasta 224 euros/Tm), Por otro lado, repeticiones en León (hasta 213 euros/Tm), del maíz importado de Barcelona a 225 euros/Tm y en Ciudad Real a 220 euros/Tm, según Abastores.

En la sesión se manal de León hubo subidas generalizadas en cereales. El precio del trigo blando ha subido 1 € hasta 200 €/t, la cebada 2 € hasta 193 €/t, el centeno 2 € hasta 176 €/t y el maíz seco 3 € hasta 213 €/t. Por su parte, la avena repite a 145 €/t.

Según los expertos de la lonja de León, persiste la volatilidad extrema en los mercados internacionales, en especial en las materias primas -incluido los cereales-, que se mueven al ritmo del petróleo. Así, se alternan días de grandes subidas, con otros de grandes bajadas.

Los precios del maíz son los que más se están consolidando pendientes de la publicación de la nueva normativa sobre biocombustibles en Estados Unidos que pueden beneficiar este cultivo.

En la provincia de León, el maíz está completando los últimos días de siega y en breve se dará por finalizada una campaña marcada por las abundantes lluvias del invierno que paralizaron la labor. En cuanto a los precios han sido muy estables para este cereal, pero con una bajada de casi el 6% con respecto a la pasada campaña.

Todas estas noticias están eclipsando los datos agronómicos del estado de las siembras que suelen publicarse por estas fechas, habrá que estar pendiente del informe del Departamento de Agricultura de Estados Unidos (USDA) de la próxima semana para saber algo más sobre un previsible descenso de las previsiones en América y, en general, a nivel mundial.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 200,00 | 200,00 | = |

| Cebada ** | 193,00 | 193,00 | = |

| Triticale | 190,00 | 190,00 | = |

| Centeno | 176,00 | 176,00 | = |

| Avena | 145,00 | 145,00 | = |

| Maíz * | 213,00* | 213,00* | = |

Lonja de León 25-3-26* Maíz con menos del 15% de humedad. ** Cebada peso específico por encima de 60.