Semana de leves subidas generalizadas de los precios de los cereales, con volatilidad moderada, según Asegrain. El mercado estadounidense está centrado en la ‘lucha por hectáreas’ entre maíz y soja para la campaña 2026. Tensiones energéticas y geopolíticas han incrementado la incertidumbre en los mercados agrícolas y energéticos.

Evolución semanal del maíz en el mercado de futuros de Chicago.

Para los técnicos de la lonja de León, en el ámbito internacional, los cereales siguen estando muy pendientes del conflicto bélico entre Irán y Estados Unidos/Israel, lo que está ocasionando grandes vaivenes en los mercados.

No obstante, hay una tendencia levemente alcista no comparable a la que están alcanzando otras materias primas como el petróleo y los fertilizantes.

Si este conflicto se alargase en el tiempo podría traer nuevas subidas puesto que para un país importador de cereales como es España, el incremento de los portes debido al alza del petróleo y de las primas de riesgo en los seguros de los barcos tendría su repercusión.

A esto habría que sumarle una revalorización del dólar frente al euro como moneda refugio, lo que ayudaría a ser más competitivo al cereal nacional frente al importado.

Informe WASDE (USDA)

El informe de marzo del Departamento de Agricultura de Estados Unidos (USDA) apenas introdujo cambios importantes, dicen desde Asegrain. Las existencias mundiales de maíz subieron hasta 292,75 Mt, algo más de lo esperado, con un impacto neutral o ligeramente bajista.

TRIGO

Las perspectivas globales para la temporada 2025/26 de este mes proyectan un mayor suministro y consumo, pero reducen el comercio y las existencias finales.

La producción mundial de trigo pasa de 841,8 MTm a 842,12 MTm en este mes marzo. El consumo mundial ha aumentado en 0,7 millones de toneladas, hasta un récord de 824,8 MTm. El comercio mundial aumenta 0,2 millones de toneladas, hasta los 222,2 MTm con mayores exportaciones de Argentina y Kazajistán. Las existencias finales mundiales proyectadas para 2025/26 se reducen en 0,6 millones hasta los 277,0 MTm pero se mantienen en su nivel más alto en cinco años.

Evolución semanal del trigo en el mercado de futuros de Chicago.

SOJA

La estimación del USDA de este mes de marzo para la soja estadounidense de la campaña 2025/2026; arroja los siguientes datos: mantiene la producción en los 115.99 Mts, aumenta el consumo hasta los 73.13 Mts y se mantiene también las exportaciones en los 42.86 Mts; manteniendo los stocks finales en los 9.52 Mts. del mes anterior. La estimación de producción del USDA a nivel mundial de soja para esta nueva campaña del 2025/2026 en el mes de marzo es de 427.18 Mts (428.18 Mts del mes de febrero). El USDA estima para este mes unas exportaciones de 187.17 Mts (187.57 Mts del mes de febrero) y un consumo total ligeramente menor, llegando hasta 424.16 Mts frente a los 424.74 Mts. del mes de febrero. Esto da como resultado una ligera reducción de los stocks finales, pasando de los 125.51 Mts. de febrero a los 125.31 Mts del mes en curso.

Evolución semanal de la soja en el mercado de futuros de Chicago.

MAIZ

A nivel mundial, el USDA estima este mes de marzo una producción de maíz de 1.297,44MTm frente a los 1.295,91 MTm estimados el mes pasado, 1,5 MTm más. El USDA aumenta ligeramente las exportaciones hasta los 206,85MTm (206,55MTm en febrero) y baja el consumo (1.300,51MTm de marzo frente a 1.301,29 MTm en febrero). Con estas nuevas cifras, las existencias mundiales finales de maíz este mes se situarían en 292,75 MTm, por encima de los 288,98 MTm pronosticados el mes pasado.

Por otro lado, la perspectiva del USDA este mes de marzo para el maíz estadounidense 2025/26 repite los datos del mes pasado. Producción (432,34MTm), exportaciones (83,82MTm), consumo (334,53MTm) y existencias finales (54,02 MTm).

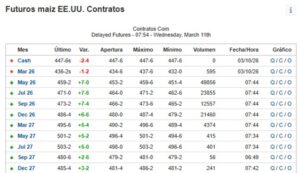

Precios del maíz en el mercado de futuros de Chicago (hasta diciembre de 2027).

Euronext

En Euronext, el precio del maíz ha mostrado tendencia al alza esta semana, con la continuación de la guerra en Irán. El precio semanal del maíz se fijó en 203 euros/Tm el 10 de marzo, 2 euros más que hace siete días.

Por su parte, el trigo subió mucho más y se cotizó en 204,25 euros/Tm, superando al maíz, con 5,75 euros más que hace una semana.

Lonjas nacionales

En las lonjas interiores importante subida en la lonja de Barcelona. Esta semana se dan subidas del precio del maíz y del trigo, en Salamanca suben 5 euros hasta 222 euros/Tm el maíz y a 207 euros el trigo. Por su parte, el maíz importado de Barcelona subió 4 euros (hasta 224 euros/Tm), en Albacete el maíz subió 4 euros (hasta 223 euros/Tm) y el trigo 3 euros (hasta 201 euros/Tm), respectivamente) y en Sevilla el maíz subió también 5 euros (hasta 223 euros/TM), según Abastores.

En la sesión semanal de la lonja de León, después de dos semanas de inmobilismo, han subido los precios del trigo blando (3 €) hasta 199 €/t, la cebada (3 €) hasta 191 €/t, la avena (3 €) hasta 145 €/t y el centeno (3 €) hasta 174 €/t. Por su parte, el maíz seco (con menos de un 15% de humedad) ha comenzado a cotizar a 210 €/t, siete euros menos que en la última referencia del maíz para secadero hace 15 días.

En la provincia de León quedan a fecha de hoy unas 7.000 hectáreas de maíz por cosechar, que representa alrededor de un 10% de la superficie sembrada, a la espera de que el tiempo lluvioso de estos últimos días cambie y así poder acceder a estas fincas, que en algunos casos todavía no alcanzan la humedad deseada.

Por su parte, también repite la patata (variedad Agria) a 120 €/t, con la campaña finalizada y pendiente de la próxima siembra, en la que seguramente se reduzca la superficie y en la cual, según las ultimas informaciones, se prevé que haya un planteamiento de rebaja en el precio de los contratos.

También repiten todas las referencias de los forrajes, en este caso porque no hubo cotizaciones, la alfalfa en rama a 195 €/t, la alfalfa deshidratada a 230 €/t, la veza 1ª a 150 €/t, el forraje a 110 €/t y la paja 1ª a 37 €/t.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 196,00 | 199,00 | ▲ |

| Cebada ** | 188,00 | 191,00 | ▲ |

| Triticale | 186,00 | 189,00 | ▲ |

| Centeno | 171,00 | 174,00 | ▲ |

| Avena | 142,00 | 145,00 | ▲ |

| Maíz * | S/C | 210,00* |