Los inversores recogen beneficios con el maíz en Chicago en un clima de incertidumbre, mientras en el Euronext y en las lonjas españolas sube el precio, según informa Asegrain.

Informe Asegrain de Análisis de la Situación Global y Perspectivas del Mercado del Maíz

Contexto Geopolítico y Precios

La inestabilidad en Oriente Medio, específicamente el conflicto entre Estados Unidos-Israel e Irán, ha sido el principal motor de volatilidad en los mercados de granos.

Los precios del maíz han seguido de cerca las fluctuaciones del crudo. Esto se debe a los flujos de inversión en materias primas y a que el maíz es una materia prima fundamental para la producción de biocombustibles.

A principios de marzo de 2026, los precios del maíz en Chicago alcanzaron su máximo en 10 meses, impulsados por el repunte del petróleo. No obstante, estos incrementos se vieron limitados por la abundancia de suministros mundiales.

Tras alcanzar picos impulsados por la energía, los precios han experimentado retrocesos técnicos (bajando a niveles de 4,58 – 4,61 dólares por bushel en el CBOT) a medida que la volatilidad del petróleo se estabiliza o los operadores aseguran ganancias.

Proyecciones de Producción y Siembra por Región (2025/26 – 2026/27)

América del Norte

Se estima en Estados Unidos una superficie de siembra de maíz de aproximadamente 95 millones de acres (38,44 M hectáreas) para 2026, lo que representa una caída de 3,8 M acres respecto al récord del año anterior (98,8 M acres – 40 MHa), casi un 4%. El aumento en los costes de fertilizantes y combustibles está desplazando el interés hacia cultivos menos intensivos en inversión, como la soja.

En Canadá los agricultores planean aumentar la superficie de maíz en un 1,7%, alcanzando los 3,8 millones de acres en 2026. En Ontario se espera un récord de 2,3 millones de acres (un aumento del 5,4%).

Mercado de los futuros del precio del maíz en Chicago.

América del Sur

En Brasil se proyecta una producción total de 138,3 millones de toneladas sumando las tres cosechas. En la primera cosecha 27,4 MTm. En la segunda cosecha (safrinha) 108,4 MTm sobre 17,7 millones de hectáreas, aunquee se reportan retrasos en la siembra en estados como Mato Grosso (93,68% de la superficie planificada) debido a excesos de lluvia y retrasos previos en la cosecha de soja.

En Argentina la cosecha ya ha cubierto el 7,2% del área nacional con rendimientos destacados en el Núcleo Norte (9.570 kg/ha). La proyección total se mantiene estable en 57 MTm.

Europa y Asia

En Ucrania el USDA elevó el pronóstico de cosecha a 30,7 MTm (+1,7 millones). Sin embargo, para la siembra de primavera de 2026, se espera una reducción de la superficie de maíz a 4,42 millones de hectáreas (una caída del 1,6% interanual).

Dentro de la Unión Europea se prevé que las existencias finales en Francia aumenten a 2,33 MTm debido a una revisión al alza de la oferta de cosecha.

En India se espera un aumento en la producción de la temporada de Rabi, pasando de 14,75 millones a 15,90 MTm.

En China la cosecha se estima en 301,24 MTm, con importaciones proyectadas de 8 MTm

Mercados de Exportación y Flujos Comerciales

Ucrania se enfrenta a un desafío logístico y de mercado significativo debido a la saturación y cambios en la demanda de la Unión Europea. Por eso, los exportadores ucranianos deben buscar mercados para más de 11 MTm de maíz fuera de la UE en la segunda mitad de la campaña comercial.

Indicador de Mercado (Ucrania/UE):

- Exportación total de Ucrania (Oct – Feb): 10,7 MTm

- Potencial de exportación restante (Marzo – Sept): ~15 MTm

- Demanda potencial restante de la UE: ~7 MTm

- Cuota de Ucrania en importaciones de la UE: 37%

- Precio CPT Odesa (marzo 2026): $210 – $213 por tonelada

- Principales compradores de maíz ucraniano (febrero 2026):

- Turquía: 920.000 t

- España: 492.000 t

- Italia: 365.000 t

- Países Bajos: 280.000 t

- Egipto: 236.000 t

Factores de Coste y Logística

El conflicto en el Estrecho de Ormuz ha generado un impacto indirecto pero profundo en la estructura de costes de los productores de maíz.

Con respecto a los fertilizantes, el Golfo Pérsico es un centro crítico para fertilizantes nitrogenados. La urea ha subido de 475 a 505 dólares por tonelada, con proyecciones de alcanzar los 750 dólares si persiste la tensión. Esto afecta especialmente al maíz, que requiere una alta inversión en insumos.

Con respecto a los combustibles, el diésel agrícola ha subido de precio, reduciendo los márgenes operativos antes de las labores de campo.

Y en el transporte marítimo, el cierre virtual del estrecho de Ormuz ha obligado a desviar graneleros cargados con maíz, aumentando los fletes y las primas de los seguros de guerra.

Euronext

En Euronext, el precio del maíz ha mostrado tendencia al alza esta semana, con la continuación de la guerra en Irán. El precio semanal del maíz se fijó en 207,75 euros/Tm el 17 de marzo, 4,75 euros más que hace siete días.

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de junio de 2026, el precio semanal se fijó en 207,75 euros/Tm el 4 de marzo, 3,5 euros más que hace una semana.

Para los contratos de marzo de 2027, el precio también subió de manera importante 3,25 euros, hasta 207,25 euros/Tm.

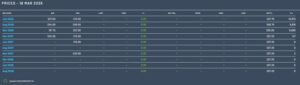

Lonjas españolas

En las lonjas interiores esta semana se dan subidas de 3 euros en el precio del maíz en León (hasta 213 euros/Tm) y de 1 euro en el maíz importado de Barcelona (hasta 225 euros/Tm). Y repiten en Salamanca a 222 euros/Tm el maíz y Albacete a 223 euros/Tm, según Abastores.

En la sesión se manal de León hubo subidas generalizadas en cereales. El precio del trigo blando ha subido 1 € hasta 200 €/t, la cebada 2 € hasta 193 €/t, el centeno 2 € hasta 176 €/t y el maíz seco 3 € hasta 213 €/t. Por su parte, la avena repite a 145 €/t.

Según los expertos de la lonja de León, sigue la incertidumbre en el mercado de cereales, de momento ha habido un incremento importante de los precios del petróleo y de los fertilizantes, pero el impacto en el precio de los cereales es aún difícil de determinar y tendrá mucho que ver con la duración del conflicto bélico entre Estados Unidos e Israel contra Irán.

Los fabricantes -dicen los técnicos- están cubiertos hasta abril y las compras son muy limitadas esperando que finalice esta guerra. Por otro lado, el agricultor no vende por si la guerra se alarga en el tiempo. A día de hoy -prosiguen-, lo que parece claro que con los actuales precios de los insumos el agricultor mermará aún más su rentabilidad.

El mayor gasto de una explotación cerealista se realiza en estos momentos -dicen los analistas leoneses-, y la venta de trigo y cebada comienza a partir de julio y la del maíz a partir de noviembre, con la incertidumbre que acompaña la resolución del conflicto, máxime cuando la economía general a nivel mundial se puede enfrentar a una recesión.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 199,00 | 200,00 | ▲ |

| Cebada ** | 191,00 | 193,00 | ▲ |

| Triticale | 189,00 | 190,00 | ▲ |

| Centeno | 174,00 | 176,00 | ▲ |

| Avena | 145,00 | 145,00 | = |

| Maíz * | 210,00* | 213,00* | ▲ |

Lonja de León 18-3-26: * Maíz con menos del 15% de humedad. ** Cebada peso específico por encima de 60.