Las lonjas españolas estancadas a la espera de la nueva cosecha de cereal. La desilusión ante la campaña cerealista en el campo español es palpable.

A una cosecha inferior a la de campañas pasadas, se suma un dólar cada vez más fuerte que encarece las importaciones, dejando al agricultor profesional en un callejón sin salida donde los costes suben y la demanda nacional no acaba de aparecer, según el análisis de Asegrain.

«En medio de la dificultad reside la oportunidad»

Bajo esta máxima de Albert Einstein, el mercado nacional español intenta navegar una situación de parálisis total. El sector describe la situación actual como un mercado «mudo». La inoperancia es absoluta. Los compradores tienen el corto plazo cubierto y los vendedores, ante la caída de rendimientos, se niegan a soltar mercancía a los precios actuales.

Lonjas españolas

Las lonjas españolas repiten precios del trigo a la espera de mejores oportunidades. Por ejemplo, en la lonja de León, el cereal sigue una semana más sin cotizar, a la espera de la nueva cosecha.

No obstante, en la sesión semanal de León ha comenzado a cotizar la colza a 455 €/Tm. El año pasado comenzó su cotización el 2 de julio a 405 €/Tm, es decir, 50 euros por encima.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | S/C | S/C | |

| Cebada ** | S/C | S/C | |

| Triticale | S/C | S/C | |

| Centeno | S/C | S/C | |

| Avena | S/C | S/C | |

| Maíz * | 218,00 | 218,00 | = |

Lonja de León 23-6-26: * Maíz con menos del 15% de humedad. ** Cebada peso específico por encima de 60.

| COLZA | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Colza sostenible | S/C | 455,00 |

Calidad tipo 9-2-42

| FORRAJES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Alfalfa paquete rama | 195,00 | 195,00 | = |

| Alfalfa paquete deshidratado | 220,00 | 220,00 | = |

| Paja 1ª (Cebada) | 43,00 | 43,00 | = |

| Veza forraje de 1ª | 145,00 | 145,00 | = |

| Forraje | 115,00 | 115,00 | = |

Análisis internacional

Soberanía sobre suministro: el gran pívot chino

La hegemonía de Brasil como el «granero de China» ha comenzado a mostrar grietas imprevistas, comentan los analistas de Asegrain. Lo que antes se veía como un riesgo a largo plazo se precipitó en marzo, cuando Pekín devolvió o retrasó 20 cargamentos de soja brasileña alegando contaminación por malezas y plagas. Este incidente, lejos de ser técnico, fue el primer aviso de una nueva era.

En la cumbre de mayo, Donald Trump y Xi Jinping confirmaron el compromiso de compra de 25 millones de toneladas anuales de soja estadounidense hasta 2028. Sin embargo, la realidad es un baile complejo: entre enero y mayo, las importaciones chinas desde Estados Unidos cayeron un 42,5%, mientras Pekín despliega su Plan Quinquenal 2026-2030.

El objetivo es una reducción del 25% de las importaciones totales para final de la década, apostando por la producción nacional y proteínas alternativas. Para los exportadores, la señal es clara: China ya no busca solo proveedores, busca autonomía.

El mapa real de Ucrania: menos tierra, más eficiencia

Durante años, la narrativa agrícola europea ha operado bajo un mito: los 40 millones de hectáreas ucranianas. Taras Vysotskyi, viceministro de Agricultura, ha puesto fin a la exageración en el Parlamento Europeo al situar la superficie real en 24,5 millones de hectáreas. Esta dosis de realismo es fundamental para recalibrar el debate sobre la integración de Ucrania en la PAC.

Sin embargo, menos tierra no significa menos poder. A pesar de la reducción de superficie, consultoras como Argus han elevado su previsión de cosecha de trigo a 24,1 millones de toneladas, un rendimiento de 4,73 t/ha (un 6,3% por encima de la media de los últimos cinco años). Ucrania está demostrando que su valor estratégico no reside en la inmensidad del mapa, sino en una resiliencia técnica envidiable.

«Ucrania puede convertirse en un socio estratégico para la UE en el fortalecimiento de la seguridad alimentaria», dijo Paulo do Nascimento Cabral, Eurodiputado.

El silencio de Rusia: la menor siembra en más de una década

Rusia, el actor que ha dominado el Mar Negro, está operando bajo una configuración insospechada. Según datos de SovEcon, la superficie de trigo para 2026 ha caído a 25,8 millones de hectáreas, el nivel más bajo desde 2014. El retroceso es especialmente drástico en el trigo de primavera, que registra mínimos históricos.

Sin embargo, un análisis de Thought Leadership exige mirar la eficiencia sobre el volumen bruto. Mientras la superficie total se contrae, los rendimientos en el sur de Rusia —el pulmón exportador— se proyectan al alza, pasando de 31,9 a 37,4 millones de toneladas debido a condiciones climáticas favorables.

Esta dualidad sugiere un giro estratégico: una menor huella agrícola, pero con mayor potencia de fuego en la exportación, manteniendo su capacidad de influir en los precios internacionales a pesar de una producción total ajustada a 88,9 millones de toneladas.

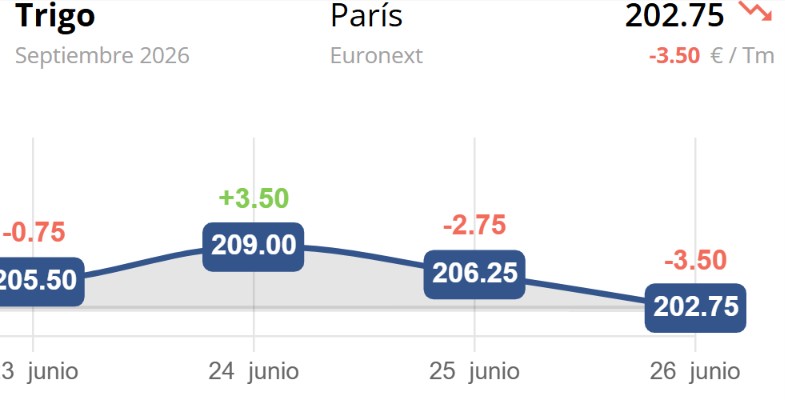

El Euronext ha reaccionado esta semana a la baja en las cotizaciones de trigo.

Ormuz y el «cero absoluto»: el coste de la tensión

La fragilidad de las cadenas de suministro quedó expuesta en mayo, cuando las importaciones estadounidenses de fertilizantes desde los puertos afectados por el cierre del Estrecho de Ormuz cayeron a cero. El bloqueo de urea y amoníaco disparó los precios globales un 20%, poniendo en jaque la viabilidad del ‘cinturón del maíz’ (Corn Belt) americano.

Afortunadamente, el reciente acuerdo alcanzado en Suiza para poner fin a las hostilidades entre Irán y Estados Unidos no es solo un triunfo diplomático; es la válvula de alivio que permitirá reabrir el Estrecho de Ormuz, la arteria por la que fluye el nitrógeno que alimenta los suelos del mundo.

No obstante, el daño reputacional al mercado global ya está hecho. El impacto ha sido tal que la administración Trump ha comenzado a evaluar medidas de ayuda directa para los agricultores asfixiados por los costes de los insumos. Es el recordatorio definitivo de que la logística militar es, hoy más que nunca, economía agrícola.

El tablero global se encuentra en una pausa tensa antes de que se generalicen las cosechas del hemisferio norte. Sin embargo, el Consejo Internacional de Cereales (CIC) ya ha lanzado una advertencia sobre la intensificación de «La Niña» para la segunda mitad del año, lo que añade una capa extra de riesgo a las producciones de Argentina y Brasil.

Nos adentramos en una fase donde los fundamentos técnicos del mercado son constantemente saboteados por la política y el clima.

Ola de calor en Francia frente a récord de humedad en Argentina

El clima global está dibujando un escenario de contrastes violentos que desafía cualquier modelo de previsión:

Francia: El gigante europeo vive una «tormenta perfecta». A una reducción del 19% en la superficie sembrada de maíz se le ha sumado una ola de calor de 40°C. FranceAgriMer advierte que la producción podría desplomarse un 30%, cayendo por debajo de la barrera psicológica de los 10 millones de toneladas.

El impacto es crítico para el maíz, que se encuentra en su fase de polinización, el momento de mayor vulnerabilidad al estrés hídrico. Las calificaciones ya reflejan el daño: el maíz «bueno/excelente» en Francia ha caído al 84%, y el trigo blando comienza a ceder ante un llenado de grano deficiente.

Con todo, el maíz ha subido fuerte esta semana en el Euronext,

Argentina: En el otro extremo, el exceso de humedad ha ralentizado la cosecha de soja, pero el país se encamina hacia un récord histórico de 64 millones de toneladas de maíz.

Simultáneamente, en el Midwest estadounidense (Illinois, Indiana, Ohio), las lluvias torrenciales impiden la aplicación de fertilizantes. Esta volatilidad errática confirma que el «clima normal» ha sido sustituido por una sucesión de extremos que desafían cualquier modelo de previsión tradicional.

Esta asimetría crea una tensión constante entre la escasez europea y la abundancia sudamericana, un pulso que los mercados de futuros no logran procesar sin una volatilidad extrema.