El mercado mundial del maíz ha vivido una semana marcada por el pulso entre una oferta abrumadora y una demanda especulativa robusta, según informa Asegrain.

Las expectativas comerciales han actuado como soporte estratégico para los precios, especialmente en torno a negociaciones entre Estados Unidos, Japón y Corea del Sur.

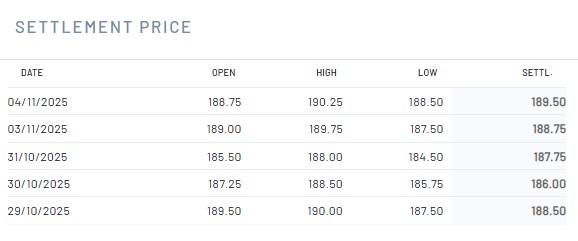

Evolución semanal del precio del maíz en el Mercado de Futuros de Chicago (CBOT).

Evolución semanal del precio del maíz en el Mercado de Futuros de Chicago (CBOT).

Déficit en el mar Negro y efecto soja en Chicago

La caída del 64,95% en las exportaciones ucranianas ha redirigido la demanda hacia otros orígenes, principalmente Estados Unidos.

En Chicago, el efecto contagio del mercado de la soja ha movilizado a los fondos de inversión, que han extendido su actividad al maíz y al trigo. El informe semanal de embarques estadounidenses también ha reforzado la tendencia alcista.

La cosecha récord estadounidense limita el repunte

El avance de la recolección en el Medio Oeste, con estimaciones privadas por encima del 83%, y una proyección de producción de 425,42 millones de toneladas por parte de StoneX, han ejercido presión bajista.

La toma de beneficios por parte de los fondos y el aumento de ventas de productores han contenido la escalada de precios.

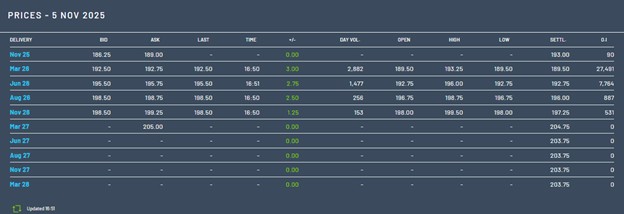

Precio del maíz en los mercados de futuros a 5-11-25. Fuente: Asegrain.

Dinamismo comercial en la Unión Europea y América del Sur

Las importaciones de maíz en la UE han caído un 21% interanual.

Brasil ha duplicado sus despachos de maíz hacia el bloque europeo para compensar la bajada de Ucrania, que ha reducido drásticamente su participación en la Unión Europea al priorizar la cosecha del girasol.

En Argentina, la siembra avanza lentamente por exceso de humedad, mientras que en Brasil el ritmo se mantiene dentro de los parámetros históricos.

Euronext

Evolución semanal positiva del maíz en el Euronext, en la que el mercado ha incrementado el precio 1 euro, desde los 188,5 euros del 29 de octubre hasta los 189,5 euros/Tm del día 4 de noviembre.

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de marzo de 2026, el precio semanal se fijó en 189,5 euros/Tm el 5 de noviembre, repitiendo el precio de hace una semana.

Para los contratos de marzo de 2027, el precio ha bajado 0,25 euros esta semana, hasta los 204,75 euros/Tm.

Lonjas españolas

En las lonjas españolas, esta semana se dan incrementos en el precio del maíz, de 3 euros en Salamanca a 217 euros/Tm y 6 euros en el maíz importado de Barcelona (218 euros/Tm); y repetición en Palencia (200 euros/Tm) y Sevilla (219 euros/Tm), según Abastores.

En la sesión semanal de la lonja de León, el maíz repite cotización en 215 €/t, mientras el resto de cereales registra ligeras subidas.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 193,00 | 194,00 | ▲ |

| Cebada ** | 185,00 | 187,00 | ▲ |

| Triticale | 184,00 | 185,00 | ▲ |

| Centeno | 166,00 | 167,00 | ▲ |

| Avena | 136,00 | 137,00 | ▲ |

| Maíz * | 215,00 | 215,00 | = |

Lonja de León 5-11-25: * Maíz destino secadero. ** Cebada peso específico por encima de 60.

La oferta de los cereales en los mercados sigue siendo limitada y el tipo de cambio euro/dólar favorece la competitividad del cereal europeo.

Asimismo, la entrada en vigor del reglamento de desforestación en 2026, que obliga a los productos importados a demostrar su trazabilidad y que no se hayan producido en tierras deforestadas, ha generado caos en la importación de soja, arrastrando al alza los precios del girasol y los DDGS (productos derivados del maíz).